Nije velika tajna da većina zaposlenika zapravo ne razumije svoju plaću. Obračun plaće vidljiv je na platnoj listi, no ljudi obično ne razumiju što platna lista znači. Gledaju samo jednu stavku, onu zadnju na listi – iznos koji će dobiti na tekući račun.

Dobro je razumijevati obrazac koji prikazuje obračun plaće. Svaki zaposlenik trebao bi znati što sve čini njegovu plaću da bi mogao pratiti plaća li njegov poslodavac sve poreze i doprinose što na žalost nije uvijek slučaj. Također, može se dogoditi da zaposlenik ne prima sve naknade odnosno materijalna prava i primitke na koja ima prava.

Nemoj samo čitati o plaćama, već i potraži bolju plaću! Naš AI sustav će ti preporučiti najbolje poslove za tebe!

Što je plaća?

Plaća je novčano primanje koje poslodavac plaća zaposleniku za njegov rad na temelju sklopljenog ugovora o radu u nekom pravilnom vremenskom razmaku (obično svakih mjesec dana). Ugovor o radu može biti ugovor o radu na određeno vrijeme ili može biti ugovor o radu na neodređeno vrijeme, a može se razlikovati i po tome da li je radnik zaposlen na puno radno vrijeme ili skraćeno radno vrijeme.

Bitno je da zaposlenik razumije da je njegova plaća propisana potpisanim ugovorom o radu stoga je to jedna od stvari na koju mora dobro paziti kod potpisivanja ugovora o radu.

Što je platna lista?

Platna lista je temeljni dokument koji plati isplatu svake plaće i predstavlja pisani obračun plaće. Ona za poslodavca predstavlja fakturu plaćanja za pojedinog zaposlenika.

Kako doći do platne liste?

Zaposlenike obično najviše zanima gdje vidjeti platnu listu.

Državnim službenicima je platna lista online, odnosno e-platna lista dobiva se preko sustava e-Građani koji platne liste dostavlja građanima u Osobni korisnički pretinac. No, ako iz nekog razloga zaposlenik nema osobni korisnički pretinac može zatražiti pisani ispis i dostavu platne liste.

U privatnom sektoru platne liste mogu se isporučivati elektronskim putem (obično putem šifrom zaštićenog dokumenta), osobno se isporučiti (često u zatvorenoj kuverti) ili poštom (preporučenom dostavom s povratnicom).

Mnoge radnike zanima da li mora biti ovjerena platna lista. Nekad su one morale biti potpisane i ovjerene službenim žigom, no u današnje vrijeme one nisu jer su često elektronske. Međutim, važno je napomenuti da na zahtjev radnika poslodavac obavezno mora ovjeriti platnu listu. Ovo je bitno jer u slučaju spora platna lista predstavlja temelj za prisilne naplate potraživanja.

Poslodavac bi u pravilu trebao tražiti od radnika da potvrdi da je primio platnu listu odgovorom na poruku, potpisivanjem primke ili na sličan način.

Do kada se izdaje platna lista?

Obračun plaće odnosno platnu listu poslodavac obično izdaje uz isplatu plaću. Ako platnu listu poslodavac nije uručio, zaposlenik je ima pravo zatražiti. Poslodavac je dužan najkasnije 15 dana od isplate plaće radniku uručiti obračun plaće. Platni listovi službeni su dokumenti i njihovo neizdavanje uz plaću ozbiljan je prekršaj.

Čak i ako poslodavac ne isplati punu ili dio plaće, poslodavac je radniku dužan uručiti platnu listu odnosno obračun plaće koju mu je bio dužan isplatiti do kraja mjeseca u kojem je trebala dospjeti isplata plaće, naknada plaće ili otpremnina odnosno isplata otpremnine.

Osim toga, poslodavac je dužan čuvati sve obračunske isprave (što uključuje obrazac IP1 odnosno isplatna lista za isplaćenu plaću, obrazac NP1 za neisplaćenu ili djelomično neisplaćenu plaću, obrazac naknade NO1 za neiskorišteni godišnji odmor, obrazac IO1 za otpremninu odnosno naknade za neiskorišteni godišnji odmor) najmanje šest godina. U slučaju da je pokrenut radni spor u vezi s radnom odnosom za koji su važni obračunske isprave, poslodavac ih mora čuvati sve do kraja pravomoćnog okončanja tog spora.

Kako izgleda platna lista?

Kao što je spomenuto, platna lista faktura je ukupnih troškova poslodavca stoga detaljno rasčlanjuje bruto troškove poslodavca. Platna lista objašnjenje je troškova koje poslodavac ima prema zaposleniku i prema državi. Platna lista katkad se naziva i platni spisak.

Obrazac platne liste razlikuje se od poslodavca do poslodavca, no mora sadržavati uvijek iste dijelove. Zato obrazac kojeg predstavlja platna lista slijedi uvriježena pravila i moguće je njeno jednostavno objašnjenje.

Platni listovi obavezno mora uključivati osnovne podatke o pravnoj osobi odnosno poslodavcu: ime tvrtke, sjedište, osobni identifikacijski broj (OIB) i IBAN broj računa. Za fizičku osobu odnosno zaposlenika mora sadržavati podatke o imenu i prezimenu radnika, njegovoj adresi, osobnom identifikacijskom broju (OIB) i IBAN broju računa.

Osim toga, platna lista sadrži podatke o radnom stažu zaposlenika, mjesecu za koji se isplaćuje plaća te obračunskim jedinicima. Obračunske jedinice su radni sati koji se rasčlanjuju po stavkama redovnog rada, blagdana, godišnjeg odmora ili bolovanja.

1. Bruto iznos

Na početku platne liste nalazi se bruto iznos (računovodstvo ga zove bruto1). Ovaj bruto iznos je iznos na koje se obračunavaju doprinosi za mirovinsko osiguranje i porezi (te se prije 2024. na njega obračunavao i prirez u iznosu od 10 do 18 posto, ovisno o općini ili gradu).

Većina radnika obično tome ne posvećuje pozornost, ali bruto1 plaća je zapravo iznos koji zaposlenik dogovora s poslodavcem kao mjesečni iznos plaće.

2. Dohodak

Nakon što se od bruto plaće izdvoje doprinosi iz plaće odnosno doprinosi za mirovinsko osiguranje dolazi se do dijela plaće koji se zove dohodak.

Doprinosi za mirovinsko osiguranje iznose 15% bruto plaće za I stup i 5% bruto plaće za II stup, pri čemu se stariji zaposlenici nalaze samo u I stupu, pa uplaćuju čitavih 20% u njega.

Prema reformi o plaćama od 2024. godine umanjuje se osnovica za obračun doprinosa za mirovinsko osiguranje za I. stup mirovinskog osiguranja radnicima koju ostvaruju bruto mjesečnu plaću u iznosu manjem od 1.300 eura. Pri tome postoje dva razreda. Radnici koji dobivaju bruto plaću u iznosu do 700 eura osnovica za obračun umanjuje se za 300 eura. Radnici koji dobivaju bruto plaću između 700 i 1.300 eura mjesečna osnovica za obračun doprinosa za mirovinsko osiguranja se umanjuje za iznos pola razlike između bruto plaće i granice odnosno limita od 1.300 eura (formula: 0,5 x (1.300 – iznos bruto plaće)).

3. Neoporeziva osnovica

Od dohotka se odbija osobni odbitak odnosno neoporeziva osnovica. Prema Zakonu o porezu na dohodak postoje četiri kategorije osobnih odbitaka: osnovni osobni odbitak, odbitak za uzdržavanu djecu, odbitak za uzdržavane članove obitelji i odbitak za invalidnost.

Osnovni osobni odbitak za samca od 2024. godine iznosi 560 eura, za prvo uzdržavano dijete 280 eura, za invalidnost 168 eura odnosno 560 eura za potpunu invalidnost.

Uzdržavanim članovima obitelji se smatraju fizičke osobe čiji primici ne prelaze šesterostruki iznos osnovnog osobnog odbitka što od 2024. godine čini iznos od 3.360 eura godišnje.

4. Osnovica za porez

Nakon toga se računa osnovica za porez. Do 2024. plaćao se porez na dohodak po stopi od 20% na iznose do 3.981,69 eura, te 30% na iznose iznad toga. Poreznom reformom iz druge polovice 2023. godine od 2024. godine ukinut je prirez (porez na porez).

Zbog toga je gradovima i općinama (jedinicama lokalne samouprave) dana mogućnost da svojim odlukama propišu visinu porezne stope poreza na dohodak za godišnje poreze (u granicama propisanim zakonom). Stope godišnjeg poreza na dohodak po jedinicma lokalne samouprave moguće je vidjeti na stranicama porezne uprave Republike Hrvatske.

Granice propisane zakonom su:

- za općine (prijašnji prirez do 10%) niža stopa može iznositi od 15 do 22%, a viša stopa od 25 do 33%

- za gradove do 30.000 stanovnika (prijašnji prirez do 12%) niža stopa može iznositi od 15 do 22,4%, a viša stopa od 25 do 33,6%

- za gradove iznad 30.000 stanovnika (prijašnji prirez do 15%) niža stopa može iznositi od 24 do 34,5%

- za Grad Zagreb (prijašnji prirez 18%) niža stopa može iznositi u rasponu od 15 do 23,6%, a viša od 25 do 35,4%

5. Neto plaća

Nakon obračunavanja bruto1 iznosa, dohotka i poreza dobiva se izračun neto plaće. No, neto plaća nije konačni iznos koji zaposlenik prima.

6. Neoporezivi primici

Naime, na neto plaću dodaju se naknade, odnosno materijalna prava i ostali neoporezivi primici. Njih čine:

- dnevnice za službena putovanja, pomorski dodatak, putni troškovi, prijevoz i naknade za korištenje privatnog automobila

- troškovi prehrane i smještaja

- izdaci za nabavu vode, tople i hladne napitke koje poslodavac na svoj teret omogućuje radnicima za vrijeme radnog vremena

- prigodne nagrade (božićnice, darovi za djecu i sl.)

- novčane nagrade za radne rezultate

- jubilarne nagrade za određeni broj navršenih godina radnog staža

- napojnice (one se počinju fiskalizirati od 2024. godine)

- naknada troškova za odmor – Hrvatska turistička kartica (Cro kartica)

- darovi djetetu (do 15 godina starosti odnosno koje je do 31. prosinca tekuće godine navršilo 15 godina starosti)

- darovi u naravi (dobrima)

- potpore za novorođenče

- naknade za troškove redovne skrbi djece radnika

- naknade za odvojeni život od obitelji

- troškovi obrazovanja koji su u svezi s djelatnosti poslodavca

- primitci po osnovi potpora zbog oštećenja ili uništenja imovine zbog prirodne katastrofe

- sistematski kontrolni liječnički pregledi za potrebe obavljanja posla

- testiranje na uzročnike zaraznih bolesti i cijepljenje protiv zaraznih bolesti (COVID)

- premije dobrovoljnog mirovinskog osiguranja

- premije dopunskog i dodatnog zdravstvenog osiguranja

- darovanja u novcu za zdravstvene potrebe čije liječenje nije pokriveno nekim od oblika zdravstvenog osiguranja ili sredstvima radnika

- otpremnine (zbog odlaska u mirovinu, poslovno uvjetovanih ili osobno uvjetovanih otkaza, profesionalne bolesti ili ozljeda na radu)

- potpore zbog invalidnosti radnika

- potpore za slučaj smrti radnika

- jednokratna potpora u slučaju smrti člana uže obitelji radnika

- potpora djetetu za školovanje do 15. godine života (odnosno završetka osnovnoškolskog obrazovnja) koju poslodavac isplaćuje djetetu radnika kod kojeg je nastupio potpuni gubitak radne posobnosti ili je umro

- potpore zbog neprekidnog bolovanja radnika dužeg od 90 dana

- nadoknada troškova odnosno naknada za rad od kuće

Pojednostavljeno rečeno, neoporezive primitke uglavnom čine naknade za prijevoz, smještaj, prehranu (obično topli obrok), rad od kuće ili osiguranje.

7. Ukupni trošak plaće

Na bruto1 iznos plaće, koji je zapravo osnovica za obračun plaće, plaća se doprinos za zdravstveno osiguranje. Kombinacija bruto1 iznosa plaće i doprinosa za zdravstveno osiguranje daje bruto2 plaću.

Možda je zbunjujuće što se spominju doprinosi iz plaće i doprinosi na plaću. Naime, izdvajanja za mirovinsko osiguranje su obveza zaposlenika, pa se ona izdvajaju iz bruto plaće zaposlenika, a izdvajanja za zdravstveno osiguranje su obveza poslodavca pa su oni doprinosi poslodavca na bruto plaću.

Bruto2 plaća predstavlja ukupan trošak poslodavca za svakog zaposlenika. Pojednostavljeno rečeno, on je iznos koji poslodavac mora zaraditi da bi zaposleniku mogao dati isplatu plaće na tekući račun.

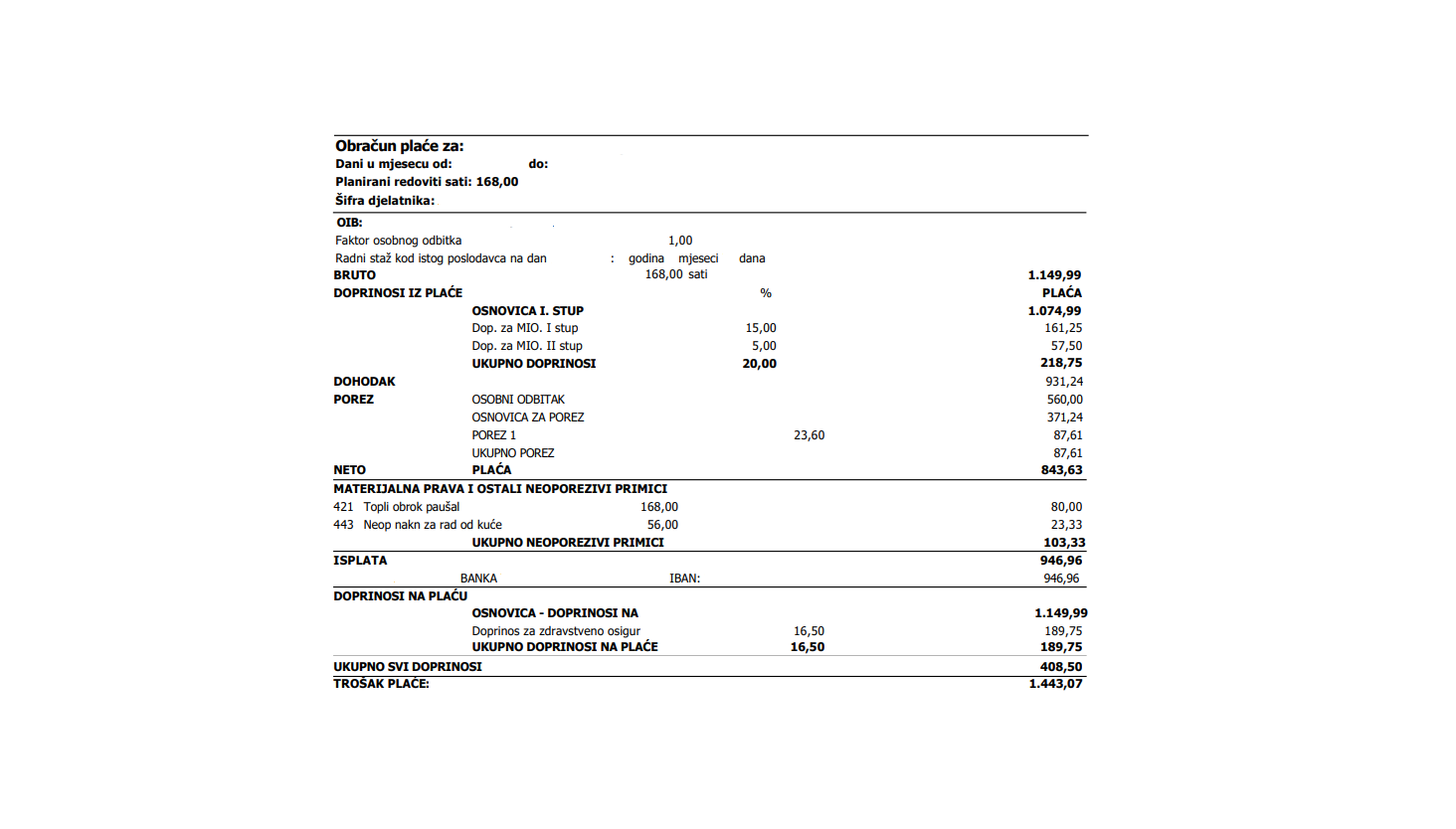

Obračun plaće – primjer platne liste

Kako čitati platnu listu? Pretpostavimo da želimo obračunati plaću za zaposlenika u Zagrebu koji je sa svojim poslodavcem sklopio ugovor o radu u bruto iznosu od 1.150 eura.

OSNOVICA ZA DOPRINOSE IZ1.075 euraosnovica za bruto1 plaće manje od 1.150 eura, a veće od 700 eura umanjuje se za 0.5 x (1.300 – 1.150) = 75 eura

| Stavka | Iznos | Objašnjenje |

|---|---|---|

| BRUTO | 1.150 eura | bruto plaće predstavlja bruto1, odnosno iznos plaće ugovoren s poslodavcem |

| DOPRINOSI IZ BRUTO PLAĆE | ||

| Osnovica za mirovinsko osiguranje I stup | 1.075 eura | od 2024. osnovica za radnike bruto1 plaće između 700 i 1.300 eura umanjuje se prema formuli 0.5x(1.300-bruto1) = 75 eura |

| Doprinos za mirovinsko osiguranje I stup | 161,25 eura | stopa za I stup je 15% |

| Doprinos za mirovinsko osiguranje II stup | 57,5 eura | stopa za II stup je 5% |

| UKUPNO DOPRINOSI IZ | 218,75 eura | I+II stup = 20% osnovice za doprinose (u radnika bruto1 plaće veće od 1.150 eura osnovica je jednaka bruto1 plaći) |

| DOPRINOSI NA BRUTO PLAĆU | ||

| Doprinos za zdravstveno osiguranje | 189,75 eura | stopa izdvajanja za zdravstveno osiguranje je 16,5% |

| UKUPNO DOPRINOSI NA | 189,75 eura | |

| UKUPNO SVI DOPRINOSI | 408,5 eura | doprinosi iz plaće (218,75 eura) + doprinosi na plaću (189,75 eura) |

| DOHODAK | 920 eura | bruto1 iznos (1150 eura) – doprinosi iz plaće (218,5 eura) |

| POREZ | ||

| Osnovni osobni odbitak | 560 eura | |

| Osnovica za porez | 371,24 eura | dohodak (920 eura) – osnovni osobni odbitak (560 eura) |

| Porez na dohodak (23,6%) | 87,61 eura | niža stopa poreza na dohodak u Zagrebu je od 2024. povećana s 20 na 23,6% |

| NETO PLAĆA | 843,63 eura | dohodak (920 eura) – porez na dohodak (84,96 eura) |

| NEOPOREZIVI PRIMICI | ||

| Naknada na topli obrok | 80 eura | |

| Naknada za prijevoz | 47,78 eura | povrat troškova mjesečnog pretplatnog kupona za ZET |

| UKUPNO NEOPOREZIVI PRIMICI | 127,78 eura | naknada za topli obrok + naknada za prijevoz |

| ZA ISPLATU | 971,41 eura | neto plaća (843,63 eura) + neoporezivi primici (127,78 eura) |

| UKUPNI TROŠAK PLAĆE | 1.339,75 eura | bruto plaća (1.150 eura) + doprinosi na plaću (189,75 eura) |

Dakle, izračun plaće koje zaposlenik prima na svoj račun je 971,41 eura, a izračun plaće koje poslodavac mora potrošiti da bi taj zaposlenik mogao primiti taj iznos na svoj bankovni račun je 1.339,75 eura. Drugim riječima radnik mora “zaraditi” više od 1.339,75 eura da bi se trošak na njega isplatio poslodavcu.

Obračun plaće: kazne, ovrhe i obustave

Osim navedenog slučaja, obračun plaće odnosno platna lista može sadržavati i odbitke od plaća, poput kazni za neizvršavanje posla ili nedostajućih sati, odbitaka za kredite i slične stvari.

Osnovica za obračun plaće

Neke zaposlenike zbunjenuje što u njihovim platnim listama se ne nalazi osnovica za obračun plaće. Osnovica za obračun plaće o kojoj se obično priča u vijestima odnosi se na obračun plaće državnih dužnosnika, službenika, namještenika i drugih članova javnih službi, a određuje se kolektivnim ugovorima.

Osnovica za obračun plaće nalazi se i u ugovorima u radu u privatnom sektoru, ali se obično ne naziva tim punim imenom u platnoj listi.

Zaključak

Obrazac platne liste nije nerazumljiv, samo se zaposlenima na prvi pogled čini zbunjujućima. Iz malo vježbe moguće je lako proći kroz svaku stavku, a izgled platne liste kod različitih poslodavaca trebale bi biti sličan jer moraju slijediti ista pravila.

Najbolji savjet zaposlenicima da je savjesno čitaju platnu listu i provjere svaku stavku jer se računovodstvu može i slučajno dogoditi da nije primjerice uračunat neki neoporezivi primitak. Znati kako provjeriti platnu listu je vrijedna vještina.

Vezani članci

Vezani članci

KONTAKTIRAJ NAS

KONTAKTIRAJ NAS